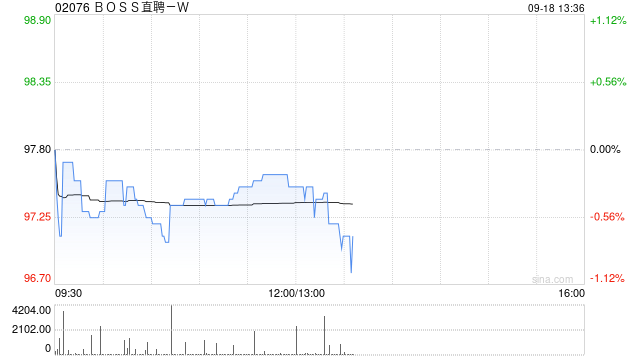

国泰海通证券最新研报中,对BOSS直聘-W(股票代码:02076)给予了增持评级,并设定了109.66港元的自标价,尽管公司近期收入增速有所放缓,但得益于有效的费用控制和持续提升的利润率,国泰海通对BOSS直聘-W的未来发展持乐观态度。

业绩超预期,利润率提升

BOSS直聘-W在2025年第二季度实现了营业收入21.02亿人民币,同比增长9.7%;GAAP净利润7.11亿人民币,同比增长70.4%;经调整净利润9.41亿人民币,同比增长30.9%,公司通过规模经济效应,在收入增长的同时,实现了费用率的明显提升。

收入增速预计逐季改善,AI布局加速

预计BOSS直聘-W的收入增速将环比改善,第三季度收入预计在21.3至21.6亿人民币之间,同比增长11.4至13%,公司正在加速AI在人力资源服务领域的商业化布局,预计将在2025年第二季度至第三季度逐步推出灰度测试,并有望在未来贡献收入。

维持增持评级,目标价109.66港元

考虑到宏观经济波动,国泰海通维持对BOSS直聘-W2025/26/27年经调整归母净利润的预测,分别为32.75/39.64/46.7亿元人民币,基于2025年高于行业平均30倍市盈率估值,给予公司目标市值950亿元人民币,对应1,043亿港币,目标价为109.66港元。

风险提示

研报同时提示了经济波动可能对招聘行业的影响以及招聘平台竞争加剧的风险。