在连续的存款利率下调之后,银行存款产品利率普遍走低,但近期,一家村镇银行却逆势而行,推出了高达2.4%年利率的大额存单产品,引起了市场的广泛关注。

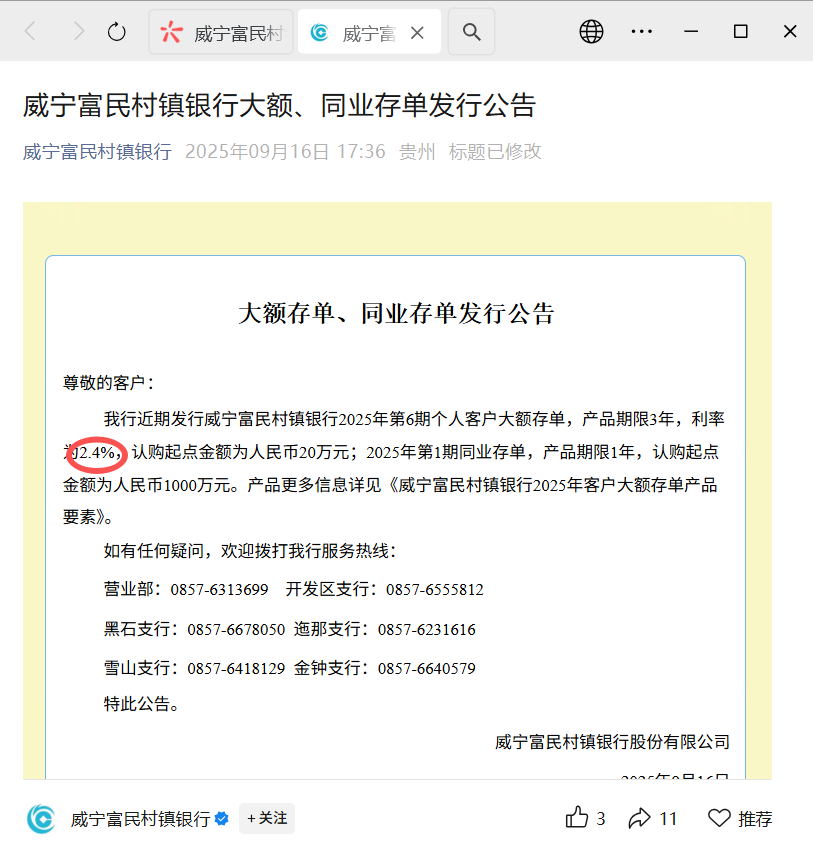

9月16日,贵州威宁富民村镇银行通过官方微信公众号宣布,发行了2025年第六期个人客户大额存单,三年期利率高达2.4%,起购金额为20万元,这一利率水平在当前的市场环境中显得格外突出,甚至超过了部分民营银行同类产品的利率。

对比之下,9月份多家国有大行和股份行新发行的大额存单年化利率普遍在1.4%左右,城商行和农商行同类产品多在1.8%至1.9%之间,而即便是以高息揽储著称的民营银行,也未能提供如此高的利率产品,苏商银行和华瑞银行的大额存单利率分别为2.1%至2.3%和2.35%,但往往有地域限制或门槛要求。

这一现象反映了中小银行在揽储竞争中的压力,由于网点布局较少,融资需求不足,以及面临季末考核的压力,一些中小银行不得不采取高息揽储策略,一位股份行人士指出,2.4%的年化利率相当于回到了两年前的主流银行水平。

随着股市的火热,大额存单的转让市场也悄然兴起,一些投资者为了追求更高的收益,开始将手中的大额存单转让,转让预期利率甚至高于原定年利率,这表明,在股市的吸引下,部分资金正从存款市场流向权益市场。

在国有大行持续下沉市场的背景下,村镇银行等中小银行的经营压力愈发明显,威宁富民村镇银行的高息揽储策略,无疑是在这种竞争环境中的一次“凶猛”反击,这种高息揽储是否能够持久,还需市场进一步观察。