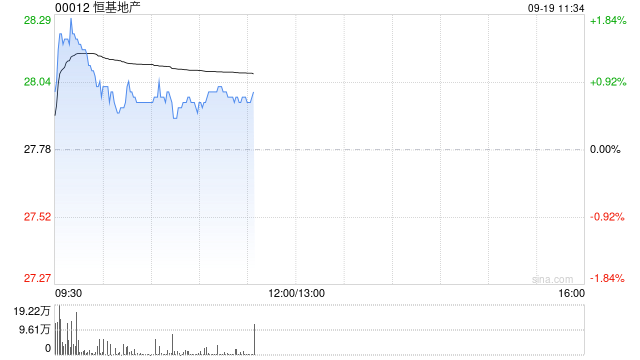

交银国际研究报告显示,恒基地产(00012)目标价上调至32.68港元,涨幅达26.2%,评级亦提升至“买入”。这一调整主要基于美联储近期降息及香港北部都会区发展加速的双重利好因素。美联储的连续降息预计将降低恒基地产的利息支出,并刺激房地产市场,同时北部都会区的加速开发有望使恒基地产庞大的农地储备实现变现,从而为公司带来显著的收益和现金流增长。

交银国际研究报告显示,恒基地产(00012)目标价上调至32.68港元,涨幅达26.2%,评级亦提升至“买入”。这一调整主要基于美联储近期降息及香港北部都会区发展加速的双重利好因素。美联储的连续降息预计将降低恒基地产的利息支出,并刺激房地产市场,同时北部都会区的加速开发有望使恒基地产庞大的农地储备实现变现,从而为公司带来显著的收益和现金流增长。