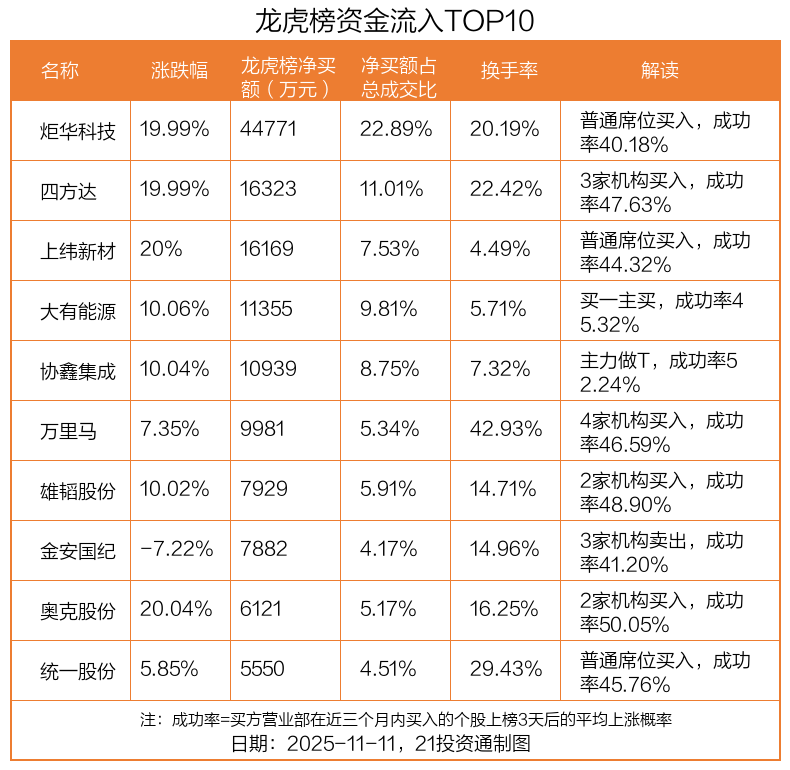

提到紫金银行2025年三季度营收和净利润都下降了,但经营活动现金流却大幅上升,董秘办电话未接通,说明公司可能没有及时回应问题,净利润下降的原因主要是利息收入减少,而投资收益增速放缓也影响了利润,资产质量方面,不良贷款率上升,关注类和损失类贷款增加,银行在业绩说明会上提到要优化体制机制,比如网格化营销、过程管理、移动展业平台等。

我需要围绕主旨重新组织这些信息,标题已经确定,所以导语部分要突出营收和净利双降,同时点出业绩困局,然后分段落详细说明营收和利润下降的原因,尤其是利息收入减少和投资收益放缓,接着讲资产质量恶化,不良贷款率上升的具体数据,然后提到公司采取的措施,但指出效果待观察,最后引用董秘办未接通的情况,强调问题待解。

需要注意保持客观,用数据支撑论点,结构清晰,逻辑连贯,可能需要调整段落顺序,先讲财务数据,再分析原因,接着资产质量,最后公司措施和未接通的情况,同时要确保专业术语准确,利息净收入”、“不良贷款率”等,还要检查是否有遗漏的重要信息,比如现金流的大幅增长是否与净利润下降形成对比,这点需要强调,可能说明成本控制或投资活动的影响。

用户可能希望文章更具深度,分析背后的原因,比如投资收益增速放缓的具体因素,是否有市场环境变化或内部策略调整,资产质量恶化是否与经济下行有关,或者公司风控措施不足,这些可能需要进一步推断,但原文没有提供更多细节,所以保持原意,不添加推测。

确保语言简洁,符合新闻报道的风格,避免主观评价,用事实和数据说话,检查数据是否准确,比如同比增长和环比变化,避免计算错误,可能需要将原文中的时间节点(如半年报和三季报)明确区分,让读者清楚时间线,完成后再通读一遍,确保流畅性和逻辑性。

"三季报营收净利双降 紫金银行业绩困局待解"【核心数据】紫金银行2025年三季度业绩呈现"双降"态势:营业收入32.73亿元(同比-5.42%),归母净利润12.04亿元(同比-10.9%),但经营活动现金流逆势增长173.72%至237.3亿元,总资产规模达2860.34亿元,同比增长5.96%。

【业绩剖析】

-

收入端承压:利息净收入持续下滑,上半年同比下降16.8%(19.42亿→16.12亿),三季度虽未披露具体数据,但净利润下降10.9%显示盈利能力持续承压,投资收益增速由上半年197.6%(3.37亿→6.6亿)骤降至三季度-94.4%(6.6亿→6.98亿),第三季度单季仅实现0.38亿元收益,成为利润下滑关键因素。

-

资产质量恶化:不良贷款率从年初1.24%攀升至1.35%,关注类贷款余额突破30亿(+15.6%),损失类贷款规模暴增513%(1.06亿→6.53亿),显示风险管控存在明显漏洞。

【应对措施】 尽管业绩承压,该行在近期业绩说明会上提出三项改革:

- 构建"网格化营销+移动展业"双轮驱动体系,通过数字化工具提升信贷效率

- 建立全流程风控机制,强化贷后监测和风险预警

- 优化考核体系,将客户体验纳入绩效考核核心指标

【市场反应】 值得注意的是,公司董秘办对《经济参考报》的采访请求截至发稿仍未接通,市场对其后续扭亏路径存在较大不确定性,当前营收净利"双降"与资产质量"双升"的背离现象,暴露出传统银行业在息差收窄、投资收益波动、资产质量压力等多重挑战下的经营困境。

(数据来源:紫金银行2025年三季报及半年报)