研报的核心是给予买入评级,目标价8.6港元,预测了2025到2027年的营收、毛利率和净利润,以及增长驱动因素,用户希望重写后的内容围绕这个主旨,所以需要确保这些关键点突出。

原文的结构是先介绍评级和目标价,然后分点说明营收预测、核心客户和品类分析、产能布局和垂直一体化,我需要将这些信息整合成更流畅的段落,同时保持逻辑清晰。

要注意的是,用户可能希望内容更简洁,适合财经新闻的格式,可能需要使用小标题或分点来增强可读性,要避免直接复制原文的句子,而是用自己的话重新组织,确保信息准确但表达方式不同。

用户提到的“重写”可能需要调整段落顺序,比如先讲评级和目标价,再详细分析增长动力,最后产能布局,要确保数据准确无误,比如营收数字、毛利率、净利润以及各个品类的占比和增长率。

还需要检查是否有遗漏的重要信息,比如员工人数增加、下半年提升人效、垂直一体化布局的具体时间(2021年起)以及预计2025年的面料自供率,这些细节都是支撑评级的关键因素,必须包含在内。

要确保语言专业但不生硬,符合财经分析的风格,同时保持段落之间的过渡自然,可能需要使用连接词如“核心增长动力”、“产能布局”等来引导读者,并突出民银国际的积极观点,中长期盈利能力具备提升潜力”这样的结论性语句。

我需要将这些思考转化为结构清晰、重点突出的重写内容,确保符合用户的要求,同时保持信息的完整性和准确性。

民银国际:首予晶苑国际"买入"评级 目标价8.6港元【核心观点】 民银国际发布研报,首次对晶苑国际(02232.HK)展开深度覆盖,给予"买入"评级并设定8.6港元目标价,该行认为公司有望受益于运动服饰品类红利及垂直整合战略,预计2025-2027年营收CAGR达9.5%,归母净利润CAGR达11.1%。

【业绩预测】

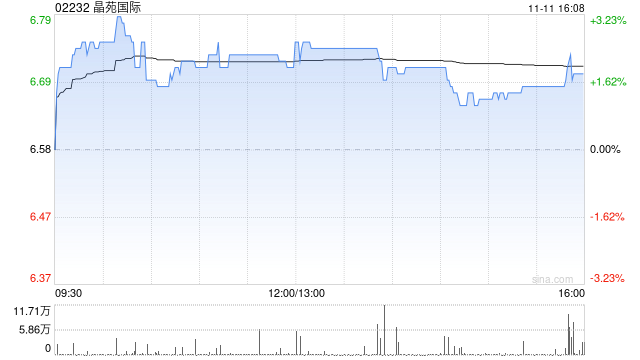

- 2025-2027年营收:27.4亿/30亿/33亿元(+10.8%+9.5%+10.2%)

- 毛利率:19.9%/20.1%/20.2%(持续优化)

- 归母净利润:2.3亿/2.6亿/2.9亿元(+14.7%+12.8%+11.1%)

【核心增长动力】

运动服饰品类爆发

- 2025H1运动品类营收占比25%,同比+18%复合增速(2019-2024)

- 优势客户:Adidas/Lululemon等运动品牌供应链份额显著提升

- 技术突破:功能性运动面料研发推动订单增长

牛仔品类逆势增长

- 2025H1占比21%,受益复古潮流

- 核心客户:Levi's/A&F/GAP主力供应商地位稳固

多品类协同效应

- 毛衣品类2025H1同比+29%(生活方式跨界产品驱动)

- 内衣业务稳步拓展,功能性设计成新增长点

【产能与供应链优势】

- 全球布局:20+工厂网络,海外产能占比85%(越南60%+南亚四国)

- 人力规模:7.9万员工(半年内新增9000人),下半年重点提升人效

- 垂直整合:2021年启动战略(收购+自建布厂),2025年面料自供率提升至20%

【投资亮点】

- 品类红利:运动服饰全球年增速8-10%(Euromonitor)

- 供应链壁垒:东南亚成本优势+客户粘性(Top5客户贡献超50%收入)

- 成本控制:2025年预计单位成本下降3-5%

【风险提示】

- 运动服饰行业竞争加剧

- 原材料价格波动

- 地缘政治对供应链影响

【机构观点】 民银国际强调,公司通过品类结构优化(运动/牛仔占比提升至46%)和垂直整合战略,已构建差异化竞争优势,随着2025年面料自供率突破20%,单位成本有望进一步优化,中长期盈利能力具备提升潜力,目标价对应2025年动态PE为22倍,显著高于行业平均水平。