嗯,用户给了一段关于凯莱英的财经新闻,需要围绕标题“凯莱英盘中涨超3% 前三季度归母净利润同比增加12.66%”进行重写。首先,我得仔细看看原文内容,确保不遗漏关键信息。原文提到股价上涨2.22%,成交额1977.08万港元,前三季度营收46.3亿,同比增11.82%,净利润8亿,同比增12.66%,还有第四季度交付情况和国信证券的分析。

用户的主旨是突出股价上涨和净利润增长,所以标题里的两个关键点必须放在前面。接下来要考虑如何结构文章,先导语部分应该包含股价表现和净利润数据,然后展开详细内容,包括营收情况、订单和新兴业务增长,最后引用分析师观点。

需要注意数据的准确性,比如股价涨超3%但实际收盘涨2.22%,可能需要说明盘中波动和收盘价的关系。同时,要强调净利润增长,对比营收和净利润的增速,显示盈利能力。新兴业务部分的数据很关键,特别是化学大分子增长超150%,这部分是亮点,应该详细说明。

还要检查是否有冗余信息,比如成交额可能对主题关联不大,但用户可能希望保留,所以需要确认。另外,国信证券的评级和预测要突出,作为支撑公司前景的依据。最后确保语言简洁,符合财经新闻的风格,避免专业术语过多,同时保持客观中立。

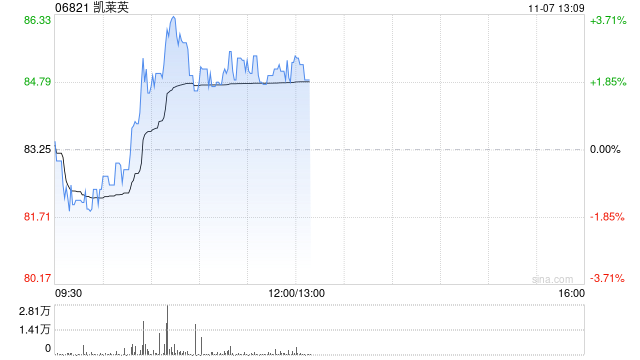

【凯莱英(06821.HK)股价盘中强势拉升 前三季度归母净利润同比增12.66%】

今日盘中,凯莱英(06821.HK)股价一度跃升超3%,截至港股收盘报85.10港元,较前一交易日上涨2.22%,成交额达1977.08万港元。公司最新业绩公告显示,2025年前三季度实现营业收入46.3亿元人民币,同比增长11.82%;归属于上市公司股东的净利润达8亿元,同比增幅达12.66%,基本每股收益2.18元。

公告指出,随着四季度订单交付规模显著提升,公司预计全年营收增速将维持在13%-15%区间。机构分析认为,其业绩增长动能正从传统小分子CDMO向高增长领域快速切换。国信证券研报显示:公司基石业务小分子CDMO前三季度收入同比基本持平,毛利率47.0%(同比-1.9pp);而新兴业务表现亮眼,收入同比激增71.9%,毛利率提升至30.6%(+10.6pp),其中化学大分子业务收入同比增幅超150%。新签订单方面,公司在多肽、寡核苷酸、ADC等前沿领域订单量实现双位数增长,叠加苏州、美国工厂产能释放,新兴业务有望成为核心增长引擎,支撑长期业绩弹性。

当前市场对凯莱英的估值修复逻辑已从规模扩张转向盈利质量与新兴赛道竞争力评估,其高研发投入(前三季度研发费用同比增长近40%)与全球CDMO龙头地位,或将成为吸引资金关注的关键因素。