-

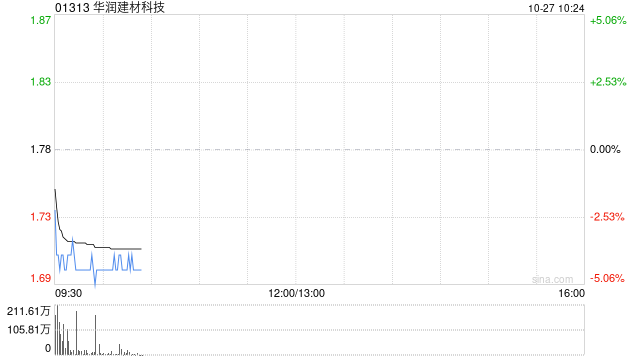

业绩预期调整:由于华润建材科技上半年计提了超过1亿元的固定资产减值,且水泥量和价格表现不及预期,中金下调了公司2025和2026年的每股收益(EPS)预测,分别从0.11元和0.18元降至0.06元和0.11元。

-

股价对应PE倍数:调整后的股价对应2025和2026年的市盈率(P/E)分别为28倍和14倍。

-

业绩表现:中金指出,华润建材科技第三季度业绩基本符合预期,但水泥销量和价格均出现下滑,水泥主业承压。

-

业务表现:混凝土和骨料业务销量增长,但骨料业务的盈利能力受到产能释放的影响。

-

费用率上升:第三季度公司全口径水泥熟料吨费用同比上升,其中销售、管理和财务费用率分别上升。

-

市场预期:中金预计11月和12月水泥行业可能进行提价,并看好公司未来业绩弹性。

-

风险提示:中金提醒,需求恢复不及预期、行业价格协同不及预期以及行业竞争加剧等风险可能影响公司业绩。

总体而言,中金维持对华润建材科技的积极评价,并认为公司未来业绩有上升空间。