内容重写:

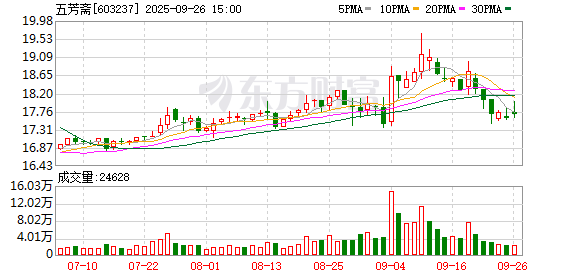

2025年,安徽铜冠铜箔集团股份有限公司(铜冠铜箔,股票代码:301217.SZ)在电子铜箔制造领域表现抢眼,其股票年内涨幅高达172%,这家公司在近年来的业绩表现却波动不定,其押注高端铜箔市场的胜率究竟如何?

铜冠铜箔在PCB铜箔和锂电铜箔领域深耕多年,产品广泛应用于电子电路和锂电池等领域,2025年上半年,尽管行业整体面临供需失衡、原材料价格波动等挑战,但铜冠铜箔通过调整产品结构,优化市场策略,实现了营业总收入29.97亿元,同比增长44.80%,净利润扭亏为盈。

尽管如此,铜冠铜箔的业绩在近年中波动明显,2023年,公司营业收入和净利润均出现下滑,而2024年,尽管营业收入有所增长,净利润却依然亏损,这反映出公司在市场需求、成本控制和市场竞争等方面面临的压力。

在当前市场环境下,铜冠铜箔重点发展高端铜箔产品,尤其是HVLP铜箔,这一领域的技术壁垒较高,全球范围内仅有少数企业能够批量生产,铜冠铜箔积极布局高端市场,已实现规模化出口,并在2025年上半年,其HVLP产能已超过2024年全年水平。

尽管行业产能过剩,但铜冠铜箔凭借其成本控制和技术优势,有望在激烈的市场竞争中保持竞争力,Prismark机构预测,全球PCB产值将在未来几年保持稳定增长,这为铜冠铜箔提供了良好的行业环境。

铜冠铜箔也面临着诸多挑战,包括如何进一步提升产品附加值、优化成本管理、拓展多元化业务等,公司需要在技术创新和市场开拓上持续发力,提高风险应对能力,以实现可持续发展。

总体来看,铜冠铜箔在高端铜箔市场的布局具有较大潜力,但其未来发展仍需克服诸多挑战,能否实现业绩持续增长,关键在于公司如何应对市场变化,提升自身竞争力。