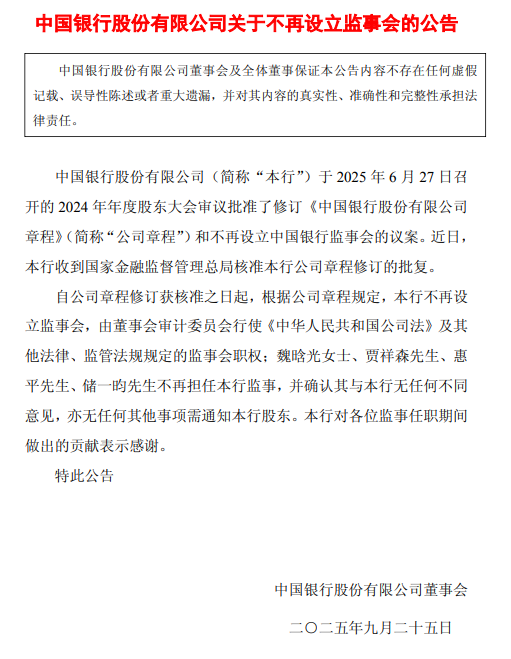

摘要: 近期纯碱期货价格虽有所反弹,但力度明显不及玻璃,市场对其后市上涨空间产生疑问,本文将分析纯碱期价反弹乏力的原因,探讨其供需格局及未来走势。

市场回顾:

纯碱期货近两日震荡反弹,主力合约重回1300元/吨关口上方,其上涨力度明显不及下游产品玻璃,引发市场对纯碱反弹持续性的关注。

供应压力持续:

尽管夏季为传统检修季,但今年检修力度较弱,纯碱产能利用率维持在较高水平,最新数据显示,纯碱周度产量创年内新高,供应压力持续增加。

库存高位运行:

厂家库存持续下滑,但绝对量仍处历史高位,短期需求释放旺盛,但节后下游补库力度减弱,库存或将再度累积。

产能扩张预期:

纯碱产能持续扩张,而下游玻璃产业需求平平,导致供应阶段性过剩,远兴二期280万吨产能预计10月份投产,进一步加剧供应压力。

成本支撑有限:

近期纯碱生产成本有所回升,但成本支撑并非绝对可靠,尤其在供需失衡的市场中。

后市展望:

纯碱期货缺乏持续性向上驱动,短期预计仍将主要在1250-1350元/吨区间运行,关注环保限产等政策对供应端的实际扰动以及商品市场整体走势及宏观情绪变化。

纯碱市场高供应、高库存的现实与成本支撑、节前备货的短期利好相互博弈,导致纯碱期价反弹乏力,在供应压力持续的情况下,纯碱市场短期内难以摆脱震荡格局。