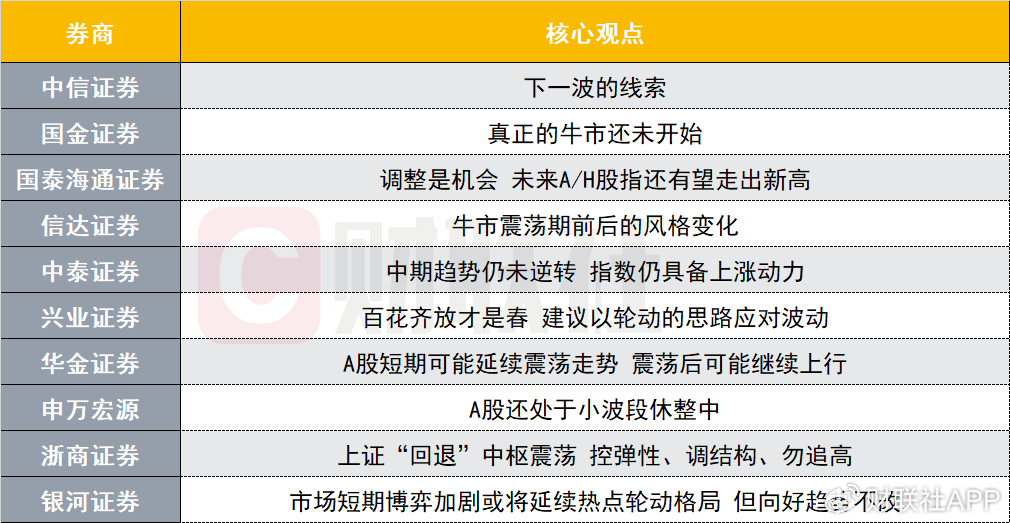

国金策略最新分析指出,尽管市场流动性改善,但中国盈利基本面回升的牛市行情尚处于孕育阶段,在美联储“预防式降息”的背景下,全球实物需求扩张的新一轮场景正在开启,国金策略强调,投资者应关注两类机会:一是流动性压制解除后,港股的补涨行情;二是成长投资从科技驱动转向出口出海,制造业顺周期板块(如有色、机械、化工)的中期机会将成为市场主线。

全球实物需求扩张,经济“软着陆”预期增强

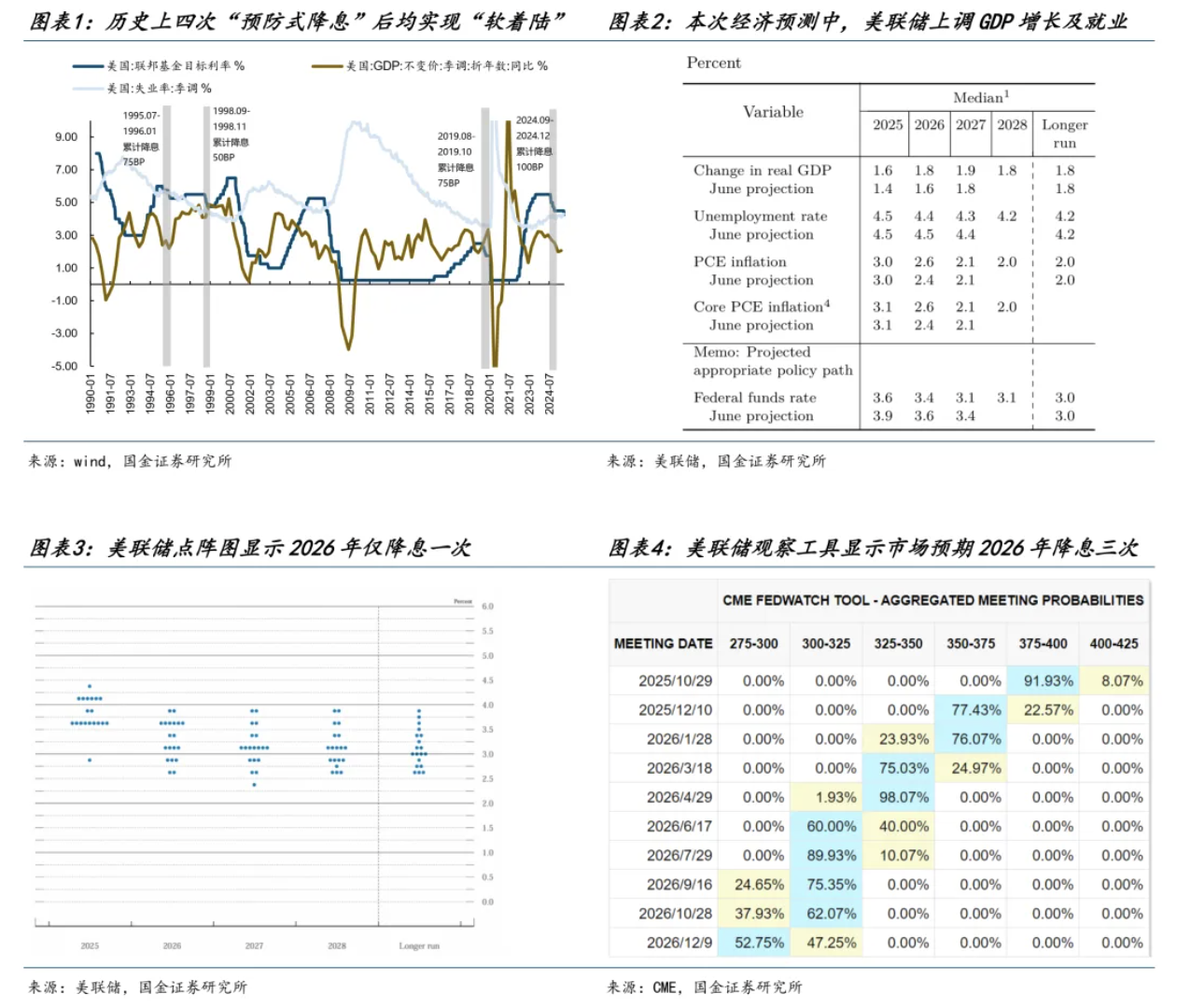

美联储的“预防式降息”为全球经济增长提供了支撑,过去30年中,美联储在预防式降息后,美国经济大多实现了“软着陆”,此次降息后,美股流动性增强,经济企稳概率上升,对于新兴市场,降息缓解了汇率贬值压力,并为国内货币政策提供了更大的施政空间,对中国这样的净出口大国而言,预防式降息后的经济“软着陆”将带动海外资本开支和外需拉动。

国内经济“走弱”背后:反内卷与出口价格

国内经济数据显示,在“反内卷”影响下,经济呈现下行趋势,但也要看到,PPI中的新涨价因素增强,上游限产带动煤炭、黑色金属价格转正,出口价格成为PPI的领先指标,高附加值产品出口保持强势,国内企业开始出现原材料补库现象,经济模式已从强“供给拉动”转向“供给出清+海外商品需求回升”。

出口出海,站在下一个风口

在降息周期中,A股出口型上市公司普遍实现超额收益,本轮预防性降息下,积极参与全球竞争的出口出海企业,有望受益于外需修复,国金策略筛选了18个细分二级行业,主要集中在资本品、中间品和消费、医药领域。

盈利的牛市尚未到来

尽管市场流动性改善,但国金策略认为,中国盈利基本面回升的牛市行情尚处于孕育阶段,投资者可关注以下机会:

- 流动性压制解除后,港股的补涨行情;

- 出口出海,率先受益于外需修复的标的;

- 国内反内卷带来的经营状况改善、海外降息后制造业活动修复与投资加速的实物资产;

- 盈利修复之后内需相关领域的机会;

- 保险的长期资产端受益于资本回报见底回升,其次是券商。

本文作者:国金策略牟一凌,本文来源:一凌策略研究,原文标题:《真正的牛市还未开始》

风险提示及免责条款:

市场有风险,投资需谨慎,本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,据此投资,责任自负。