近期,债市迎来重大政策调整,包括债券税收方案和公募基金销售费用规定修订,这两项政策引发市场对公募债基改革的广泛关注,主要聚焦于赎回费率调整和税收优惠的潜在变化,本文将深入探讨这两大关切,分析其对债市可能产生的影响。

赎回费率调整:影响几何?

根据最新政策,公募债基的赎回费率将根据持有期限的不同而设定不同的惩罚性费率,市场普遍担忧,此举可能导致公募债基负债端资金流失,进而引发债市波动。

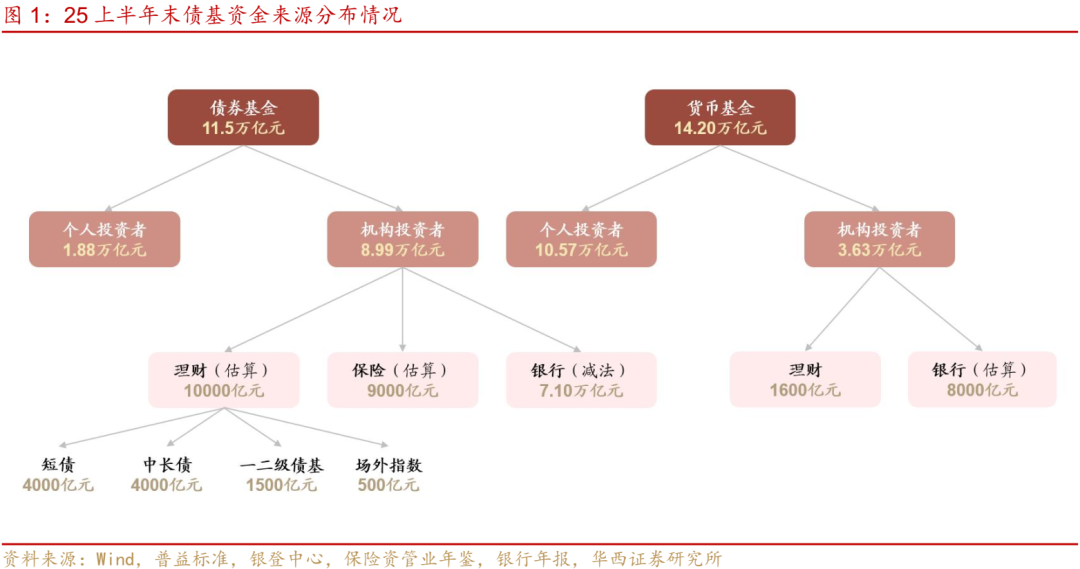

分析指出,银行理财、保险和银行自营资金是公募债基的主要持有者,若赎回费率调整,理财可能优先赎回短债基金,但整体影响可能并不如预期悲观,保险自营部分资金稳定,对赎回费率敏感度较低,而银行自营资金在面临业绩考核和风险资本占用等压力下,赎回动机可能增加。

历史上,债基负债流失曾引发债市调整,若本次赎回费率调整落地,预计10年期国债收益率可能小幅上行,但影响程度取决于市场对赎回操作的预期。

税收优惠存疑:取消与否?

公募债基享受的税收优惠包括免征资本利得增值税、利息收入所得税和资本利得所得税等,市场担忧,公募基金免税机制可能被取消,主要关注资本利得增值税和基金分红免税问题。

分析认为,取消资本利得增值税推进阻力较小,而取消基金分红免税则可能引发公平性问题,取消公募所得税优惠机制存在不合理性,不利于公募资管行业发展。

公募债基改革引发市场两大关切:赎回费率调整和税收优惠存疑,政策落地后,债市和公募基金行业将面临新的挑战和机遇。