尽管2025年8月A股市场迎来了一波结构性行情,主要指数普遍大幅上涨,沪指单月涨幅达7.97%,创业板指更是暴涨超过24%,但这一繁荣景象并未在私募产品中转化为相应的超额收益,数据显示,8月份,共有3122只股票策略私募产品参与业绩比拼,其平均单月超额收益竟然为-1.97%,不仅未能跑赢主要指数,还创下了年内最差表现,量化产品平均超额收益为-3.94%,主观产品平均为-1.00%,整体表现不佳。

分析指出,造成这种状况的原因主要有两个:一是市场风格发生反转,大盘股表现优于小盘股;二是融资规模快速增长导致板块分化严重,创业板和科创板在融资盘的推动下涨幅显著。

尽管如此,仍有少数私募产品在激烈的市场竞争中实现了连续8个月的正超额收益,据统计,截至8月底,仅有95只股票策略私募产品达到这一标准,占比仅为3%。

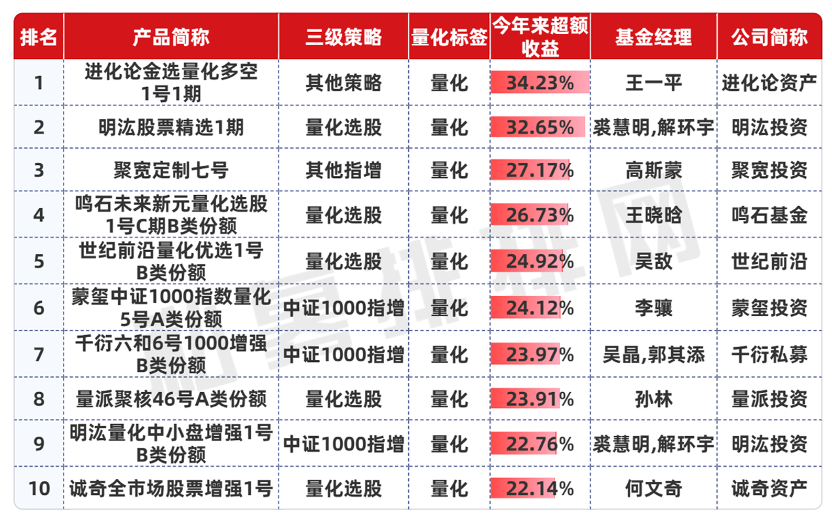

在百亿规模私募中,量化策略成为唯一实现连续正收益的领域,46只百亿级私募旗下产品连续8个月正超额收益,总规模约66.75亿元,8月平均超额收益为0.63%,今年以来累计平均超额收益达17.91%,进化论资产旗下的进化论金选量化多空1号1期表现最为抢眼,前8月累计超额收益高达34.23%。

在20-100亿规模的中型私募中,尽管量化产品依然占据主导地位,但韩广斌管理的新思哲多策略3期凭借主观选股策略脱颖而出,今年以来累计超额收益高达39.20%。

在更小规模的私募中,部分产品更是实现了惊人的超额收益,5-20亿规模组别中,13只产品连续8个月正超额收益,平均8月超额收益高达5.34%,年内均值达到57.58%,而在0-5亿的小微私募阵营中,22只产品同样实现了连续正超额收益,8月平均收益均值为3.88%,年内高达53.20%。

尽管小型私募产品在收益上表现出色,但同时也伴随着更高的波动性和不确定性,业内人士提醒,在评价私募产品时,不能仅看收益率,还要关注其稳定性和风控能力,尤其是在长期投资中。