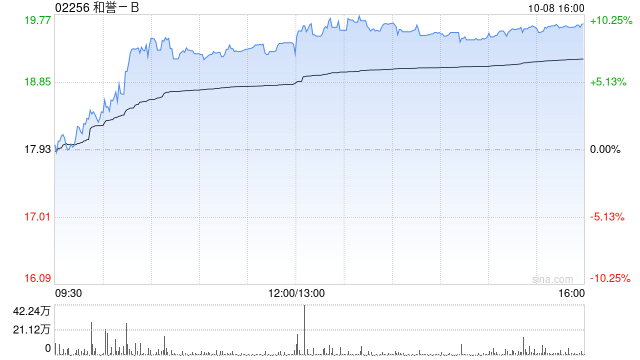

招商证券香港近日发布研报,对和誉-B(02256)进行首次覆盖,并给予“增持”评级,研报中,招商证券香港通过DCF方法评估,认为和誉-B的合理股权价值为210亿港元,对应未来12个月的目标价为32.5港元,该行看好和誉-B的长期发展潜力及其高效的小分子开发能力,预计其2025-2027年营业收入分别为6.8/5.2/6.3亿元人民币。

匹米替尼:持续销售分成带来现金流 和誉-B开发的匹米替尼是全球疗效最优的CSF-1R小分子,即将在中美两地上市,将为公司带来持续的销售分成,预计默克全球销售有望达到15亿美元峰值,为和誉-B提供持续现金流。

深度探索FGFR和RAS靶点 和誉-B在FGFR和RAS两大靶点家族进行了深度布局,FGFR4选择性小分子抑制剂依帕戈替尼已进入关键性注册临床三期研究,有望成为全球首款针对FGFR4靶点的选择性靶向抑制剂,和誉-B还布局了G12D和pan-RAS两款早期分子,未来将为公司在肿瘤精准诊疗提供更多联合用药方案。

丰富早期管线,奠定长期发展基础 和誉-B构建了22款候选药物的产品管线,包括12款临床阶段的资产和10款处于临床前的分子,公司作为小分子研发平台型公司,在多个方面展现出对前沿靶点的领先认知和完善的临床开发能力。

招商证券香港认为和誉-B未来发展潜力巨大,给予“增持”评级,目标价32.5港元。