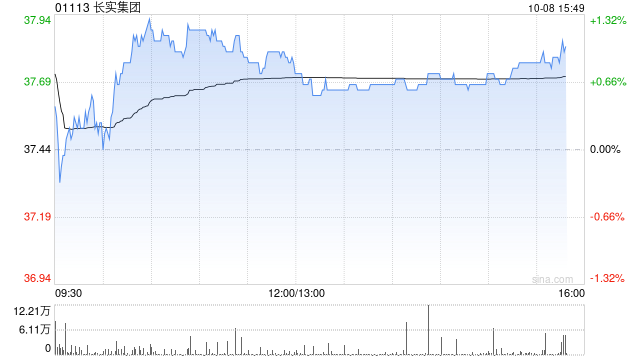

瑞银最新研报显示,鉴于长实集团(01113)的潜在投资价值,该行将其评级从“中性”提升至“买入”,并将目标股价从31港元上调至42.9港元,尽管长实集团股价今年初至今已上涨24%,但瑞银认为其估值在主要开发商中仍处于较低水平,报告指出,长实集团拥有多方面释放价值的潜力,包括收购不良商业地产资产、香港酒店业务盈利能力的持续提升、学生宿舍的改建、英国铁路资产的出售,以及美元减息带来的外汇收益增加,股份回购的潜在可能性也为股价提供了支撑。

瑞银最新研报显示,鉴于长实集团(01113)的潜在投资价值,该行将其评级从“中性”提升至“买入”,并将目标股价从31港元上调至42.9港元,尽管长实集团股价今年初至今已上涨24%,但瑞银认为其估值在主要开发商中仍处于较低水平,报告指出,长实集团拥有多方面释放价值的潜力,包括收购不良商业地产资产、香港酒店业务盈利能力的持续提升、学生宿舍的改建、英国铁路资产的出售,以及美元减息带来的外汇收益增加,股份回购的潜在可能性也为股价提供了支撑。