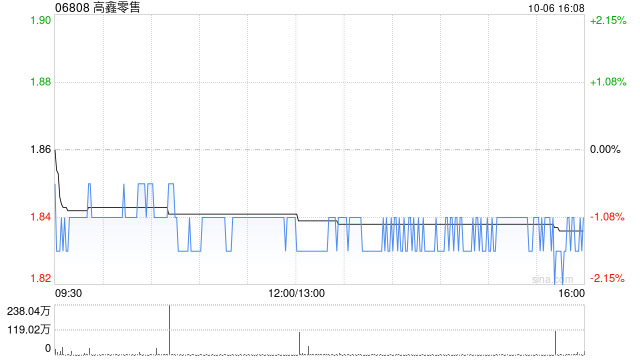

麦格理最新研报指出,预计高鑫零售(06808)将在2026财年面临同店销售下滑,主要归因于即时零售模式下的补贴影响。公司毛利率因折扣压力而受压,尽管自有品牌有所贡献,但作用有限。基于对同店销售预测的调整和运营杠杆效应,麦格理将高鑫零售2026和2027财年的每股盈利预测分别下调69%和39%,并将评级从“买入”下调至“中性”,同时将目标价从2.9港元下调至1.7港元。

麦格理最新研报指出,预计高鑫零售(06808)将在2026财年面临同店销售下滑,主要归因于即时零售模式下的补贴影响。公司毛利率因折扣压力而受压,尽管自有品牌有所贡献,但作用有限。基于对同店销售预测的调整和运营杠杆效应,麦格理将高鑫零售2026和2027财年的每股盈利预测分别下调69%和39%,并将评级从“买入”下调至“中性”,同时将目标价从2.9港元下调至1.7港元。