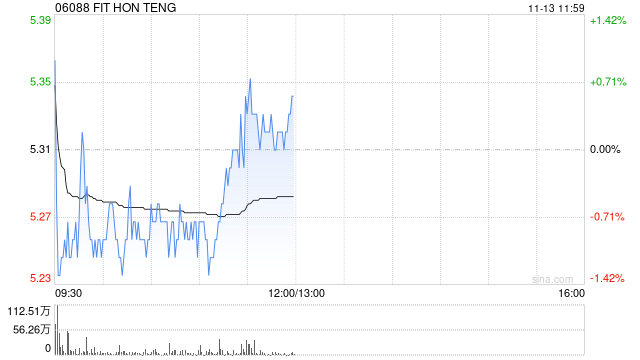

光大证券发布研报称,维持鸿腾精密(06088)25年净利润预测为1.71亿美元;鉴于公司在高速互联领域已取得实质性进展并获得客户充分认可,有望驱动数据中心业务加速增长,上调26/27年归母净利润预测23%/29%至2....

发布了文章2025-11-13

发布了文章2025-11-13光大证券:维持鸿腾精密“买入”评级 AI业务收入贡献有望持续提升

- 发布了文章2025-10-30

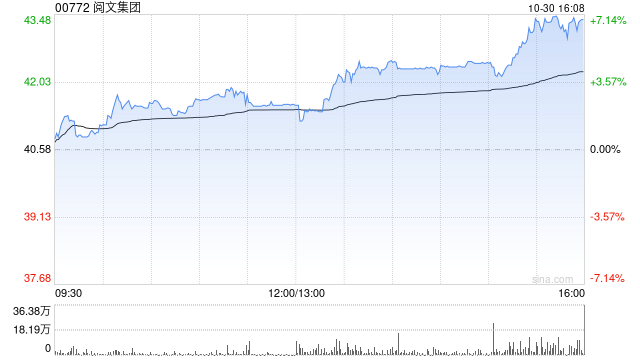

光大证券:维持阅文集团“增持”评级 关注新丽储备剧集上线进展

光大证券发布研报称,阅文集团(00772)是稀缺的IP全产业链头部公司,在线阅读业务维持稳定,持续孵化新IP;受益于短剧、IP衍生品等新业务表现亮眼,以及未来加码AI漫剧业务,阅文自有侧利润有望持续改善;新丽方面,储备...

没有更多内容