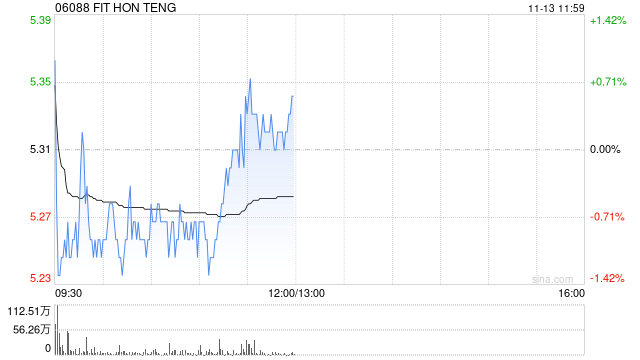

光大证券发布研报称,维持鸿腾精密(06088)25年净利润预测为1.71亿美元;鉴于公司在高速互联领域已取得实质性进展并获得客户充分认可,有望驱动数据中心业务加速增长,上调26/27年归母净利润预测23%/29%至2....

发布了文章2025-11-13

发布了文章2025-11-13光大证券:维持鸿腾精密“买入”评级 AI业务收入贡献有望持续提升

- 发布了文章2025-10-15

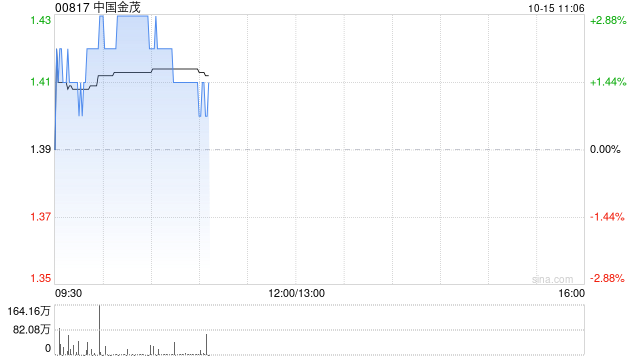

光大证券:维持中国金茂“买入”评级 销售表现持续亮眼

光大证券发布研报称,中国金茂(00817)品牌影响力较强,近期销售增长亮眼,经营效率优化提升,期间费率下降明显,上调公司2025-2027年归母净利润预测为12.5、14.3、15.8亿元(原预测为12.2/13.4/...

没有更多内容