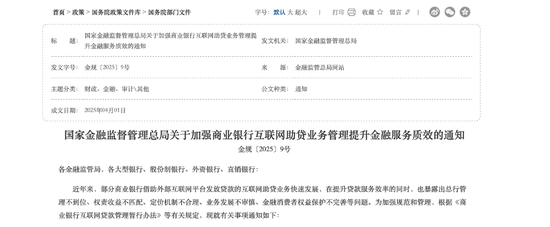

随着10月1日《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(金规〔2025〕9号)的正式实施,我国商业银行互联网助贷业务迎来了新的监管时代,这一新规明确了合规红线,对助贷行业产生了深远影响,尤其是对中小银行来说,争夺年化利率24%以下的优质资产成为当前的重要任务。

新规实施前,商业银行助贷合作“白名单”的披露情况并不明朗,尽管多家股份行、城商行、农商行及外资行已陆续公布合作机构名单,但六大国有大行及多家股份行仍未公开,新规明确要求银行不得与名单外机构合作,这使得白名单的公布显得尤为重要。

从已披露的名单来看,互联网巨头关联机构成为银行偏好的合作对象,助贷市场资金与流量资源加速向头部集中,新规对“综合融资成本”的严格管控,尤其是对年化综合成本超过24%的产品类别的直接打击,使得行业格局和现有商业模式面临双重考验。

在监管要求下,中小银行积极布局,争夺年化利率24%以下的优质资产,股份制银行中,平安银行、招商银行等均公布了数量可观的合作机构名单,反映出它们在拓展互联网信贷生态时,更加注重合规性和资金安全。

并非所有银行都对助贷合作持乐观态度,部分银行由于不良率偏高、获客流量成本持续攀升,实际利润空间被压缩,正考虑收缩甚至退出助贷相关业务。

新规的实施对助贷行业的影响深远,监管部门将重点关注定价穿透与综合成本控制,确保新规落地见效,银行总行的履职尽责情况也将接受审视,包括系统建设、制度流程、人员配置等方面的独立风控能力,金融消费者权益保护也将成为监管关注的重点,以防止高息贷款等不当行为对消费者造成损害。