燕东微,一家在半导体领域具备“自研生产、晶圆代工、封测服务”全产业链能力的公司,自2022年11月登陆科创板以来,却遭遇了业绩的急转直下,2024年,其扣非后归母净利润首度出现超2.8亿元的亏损,2025年上半年亏损额更是扩大至3.9亿元,面临成立以来最为严峻的生存挑战。

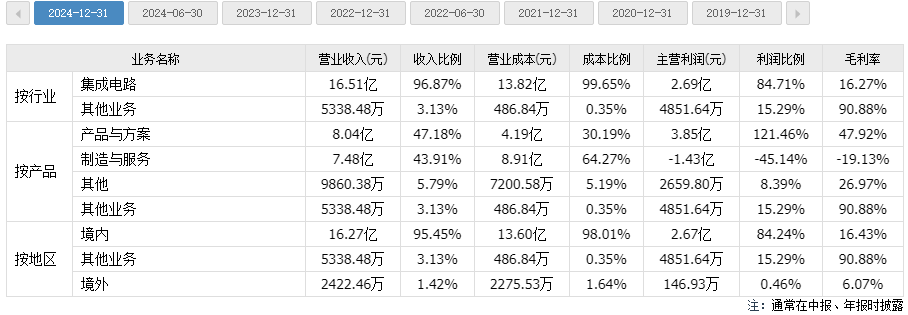

公司的困境源于其制造业务的连续亏损,尤其是晶圆制造业务,尽管2023-2024年全球半导体行业处于去库存周期,需求疲软,但燕东微的业绩表现却远不及同行,如华虹公司和中芯国际等头部企业仍保持盈利,晶圆制造业务自2023年起长期处于负毛利状态,成为公司亏损的“重灾区”。

燕东微的晶圆制造业务毛利率长期低于-19%,这意味着每生产一元晶圆,其成本就超过1.19元,由于工艺爬坡缓慢,导致产品以低附加值为主,难以进入高端市场,收入结构难以优化,晶圆产能利用率逐年下滑,进一步推高了单位成本。

尽管“产品与方案”业务是公司唯一的盈利来源,但高稳定集成电路及器件业务的收入和毛利率均出现大幅下滑,无法支撑公司的整体盈利,再加上应收账款周转率低、存货周转慢等问题,燕东微的盈利之路显得异常艰难。

更为严峻的是,燕东微的在建工程规模高达58.82亿元,超过同期固定资产,成为A股唯一在建工程超固定资产的晶圆制造企业,在建工程转固后,将面临巨大的折旧压力,如果工艺和利用率无法得到改善,转固后的亏损将进一步扩大。

面对如此困境,燕东微要想扭亏为盈,需要突破晶圆制造细分工艺,或重塑高稳定业务竞争力,在半导体行业“强者恒强”的格局下,燕东微若不能快速找到破局之道,不仅盈利无望,还可能被市场淘汰。