这类QIS策略与市场对利率波动的长期预期紧密相连,通过互换合约的形式提供给对冲基金、养老金等机构,以帮助它们规避经济风险,这些策略通常围绕“10年/20年期互换期权”构建,既能作为利率波动的对冲工具,也反映了市场对未来波动率的预期。

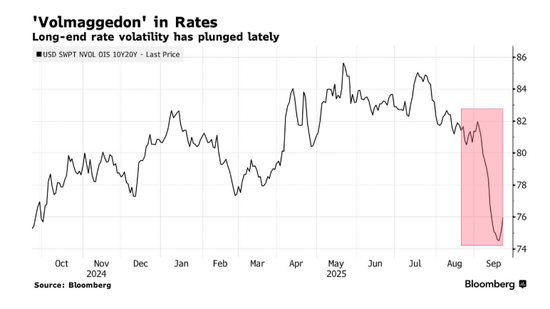

彭博汇编的数据显示,各类资产的波动幅度普遍收窄,上述互换期权所隐含的波动率自2023年11月以来出现了最大单月跌幅,这导致大量QIS策略本月平均亏损达2.6%,在利率交易与QIS领域内已成为显著的亏损。

尽管亏损幅度看似不大,但在这一领域内却显得格外突出,巴克莱集团策略师将这一现象称为“波动性末日”,指出波动率的大幅下降正在将原本的防御性头寸转化为亏损来源。

市场波动率的下降主要源于投资者平仓“抵押贷款支持证券(MBS)对冲头寸”,以及市场预期美联储将持续降息,从而支撑风险偏好和美国经济,市场对美国财政赤字的关注度下降,以及美联储理事莉萨·库克的表态,也缓解了市场对“央行独立性”的担忧。

随着收益率曲线短端波动率的下降,投资者通过持有长期波动率头寸获得的利差收益优势正在消失,美银MOVE指数上周跌至近四年最低水平,而与欧元利率挂钩的合约波动率也出现了一年来的最大单月跌幅。

尽管市场担忧QIS领域可能出现进一步的去杠杆,但德意志银行的策略师认为,长期端利率波动率的下跌可能不会持续,因为相关QIS产品尚未出现大规模清算,他认为,即便从长期看,某些交易的利差收益可能略呈负值,但只要这些交易能帮助投资者对冲重大风险,如美国债务违约或欧洲某国政局动荡,那么这些交易仍然是合理的。