原文主要讲了图达通通过SPAC合并上市的情况,但存在业务局限、财务问题和高估值争议,用户希望围绕新标题的主旨来重写,所以需要突出“绑定蔚来”、“高单价难盈利”和“高估值承压”这三个关键点。

我需要确定文章的结构,原文的结构是先介绍上市进展,然后分几个部分讨论问题,用户的新标题强调三个问题,所以可能需要将文章分为三个主要部分,每个部分对应一个标题下的内容。

检查原文的信息是否全面,用户提供的原文包括上市历程、市场排名、客户结构、财务表现、募资情况、估值对比等,需要确保这些信息在新文章中都有体现,但重点放在用户指定的三个问题上。

考虑如何重新组织内容,上市历程可以放在开头,作为背景,然后分三个大点详细讨论绑定蔚来、高单价与盈利困境、估值问题,每个部分需要引用原文的数据,比如客户占比、毛利率、销量对比、市销率等,并确保数据准确。

要注意语言的专业性和流畅性,避免直接复制原文的句子,而是进行改写和提炼,保持段落之间的逻辑连贯,确保读者能够清晰理解每个部分的内容和之间的联系。

还需要检查是否有遗漏的信息,原文提到图达通错失机器人雷达市场,这可以放在高单价部分,说明其发展受限,募资部分虽然投资者有限,但资金用途和效果需要强调,说明募资难以转化为竞争优势。

准确反映内容,每个小标题下的内容紧扣主题,并且整体文章结构清晰,论点明确,可能需要调整部分段落的顺序,使文章更具逻辑性,比如先讲客户依赖,再讲高单价导致的问题,最后是估值问题,这样层层递进。

现在开始重写,先确定每个部分的重点,然后整合数据,使用更符合新标题的措辞,确保每个部分都突出主旨,注意保持原文的权威性和客观性,但根据用户的要求调整结构和重点。

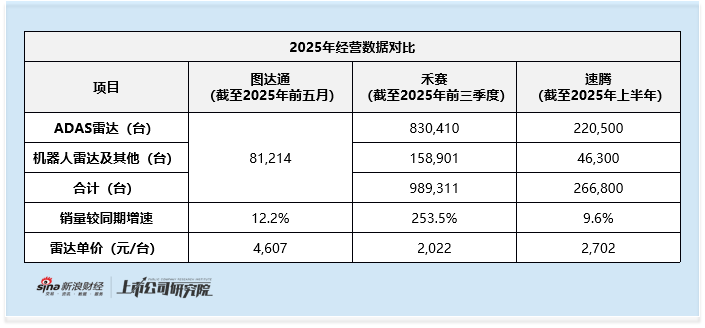

"图达通借壳港股上市:绑定蔚来陷依赖 高单价难换盈利 117亿估值承压"【核心事件】中国激光雷达企业图达通(Seyond)通过SPAC并购式登陆港交所,成为继狮腾控股、找钢集团后第三宗港股De-SPAC成功案例,此次合并作价117亿港元,市销率11.1倍,但业务单一性、盈利困局与估值争议仍构成重大风险。

【绑定蔚来:九成收入依赖单一客户】 作为港股激光雷达新三强成员,图达通在行业洗牌期暴露出致命短板:2022-2025年蔚来汽车订单占比持续超86%,形成"业务-股价"双链式绑定,当前蔚来单车亏损达1370元(2025H1),其销量波动直接导致图达通猎鹰系列销量同比下滑2.4%(2025年1-5月),反观禾赛已拓展宝马、丰田等20+国际客户,速腾聚创海外收入占比突破35%,而图达通海外市场仍处空白。

【高单价陷阱:4600元/台难解盈利魔咒】 产品定价成为发展桎梏:图达通猎鹰系列单价4607元/台,是禾赛(2022元)的2.26倍,速腾(2702元)的1.7倍,但高溢价并未转化为盈利能力,2025年前5个月毛利率仅12.9%(2024年仍为负值),远低于行业平均25%水平,对比竞品,禾赛通过规模化降本实现40%毛利率,速腾聚创亏损幅度三年内收窄77%,更严峻的是,图达通错失机器人雷达黄金窗口期——禾赛该领域销量前三季度达15.8万台,速腾上半年4.6万台,而图达通仍停留于技术储备阶段。

【估值泡沫:市销率超同行两倍】 上市前次轮融资估值已达115亿港元,上市后进一步推高至117亿港元,市销率(TTM)达11.1倍,显著高于禾赛(10.5倍)、速腾(10.3倍),财务数据显示,其2024年亏损3.98亿美元,研发费用率高达35%,但技术转化率不足15%,即便引入建投资本等PIPE投资者5.51亿港元,也难以突破产能利用率仅38%、单位成本居高不下的困局。

【风险警示】

- 客户集中度:蔚来订单占比持续超86%,且该车企2025年交付量同比下滑12%

- 成本控制:单台雷达制造成本约3200元,毛利率持续承压

- 估值安全边际:当前股价隐含2026年营收增速需达60%方可达到合理PE

- 技术替代风险:禾赛已布局4D成像雷达,速腾获英伟达Orin芯片独家授权

【行业启示】 激光雷达赛道正从"价格战"转向"技术战",图达通案例警示市场:短期资本运作不能替代技术积累与客户生态构建,在禾赛、速腾加速全球化布局背景下,图达通需在18个月内实现客户结构多元化(海外收入占比超30%)并突破25%毛利率门槛,否则高估值泡沫将加速破裂。

(数据截至2025年9月,来源:招股书、公司公告、乘联会)