收购目的与影响

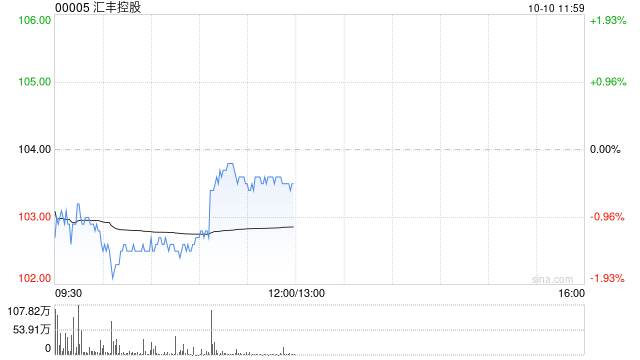

汇丰控股计划以每股155港币的价格现金收购恒生银行6.8亿股,总收购金额达1060亿港币,收购完成后将持有恒生银行100%股份,此举旨在加强协同效应,简化运营流程,提升产品竞争力,并捕捉香港市场的增长机会。

财务影响

收购完成后,预计汇丰的普通股每股收益(EPS)将提升,股息率也将增加,由于收购导致的现金减少和资本充足率调整,未来三个季度将暂停股票回购,2026年的股权回报率预计将从之前的9.4%降至7.5%。

投资建议

尽管短期内分红和回购回报率可能下滑,拖累股价表现,但中金认为,长期来看,收购有望通过协同效应提升每股权益,研报建议投资者关注收购带来的中长期影响,包括协同效应的可持续性以及回购恢复情况。

估值分析

从估值角度看,中金认为股价已充分反映了收购带来的短期影响,尽管收购导致净资产减少,但预计汇丰的每股收益和ROE将小幅增加。

风险提示

中金提醒,收购可能面临协同效应不及预期、香港商业地产风险等风险,上行风险包括协同效应超预期提升ROE和分红回购回报率,下行风险则包括ROE和分红回购回报率不及预期,以及香港地产风险对业绩的拖累。