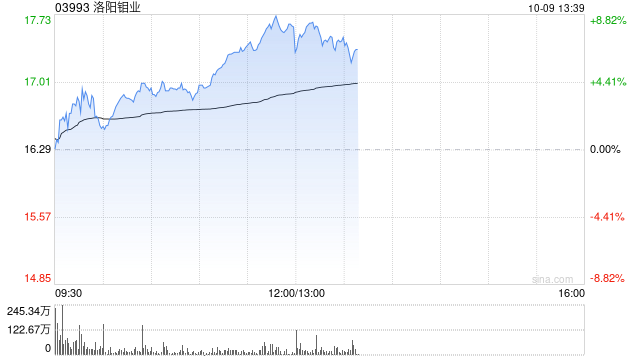

美银证券在最新报告中指出,由于全球三大铜矿近期出现经营问题,预计未来两年铜的实际产量将不及预期,特别是格拉斯伯格矿区的停产,预计将导致明年铜供应缺口扩大27万吨,随着欧洲需求底部回升,中国需求趋于稳定,铜供应面临压力,美银证券因此上调了明年及2027年的铜价预测至每吨11313美元和13500美元。

受此利好消息影响,美银证券将洛阳钼业的目标价从14港元上调至16.5港元,并给予“买入”评级,该行还将江西铜业的评级从“跑输大市”提升至“买入”,目标价从17港元上调至31港元,看好其在铜、金、银等产品的盈利增长潜力,以及政策规范带来的盈利上行空间,洛阳钼业的此次股价上涨,与其获得市场认可及行业前景看好密切相关。