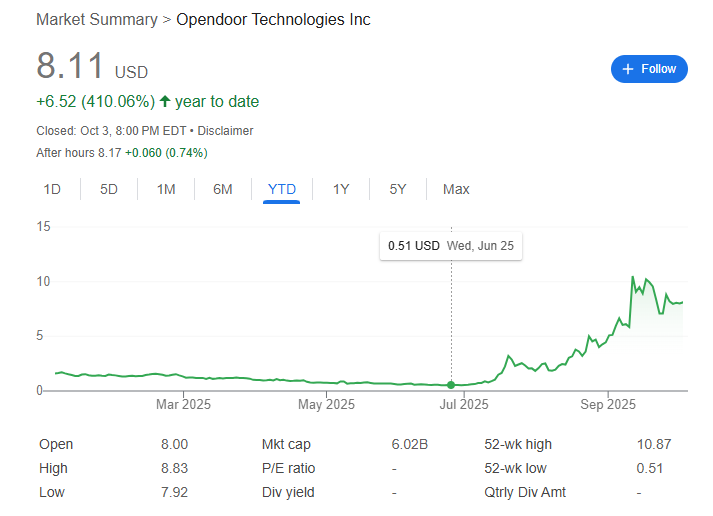

在2025年的华尔街,一场资本盛宴正由一群自称为“Open Army”的散户投资者掀起,他们的目标,是房地产科技公司Opendoor,一家自成立以来始终处于亏损状态的初创企业,却在短短三个月内,股价从不到1美元飙升到8.11美元,涨幅高达16倍,市值一度触及60亿美元,成为美股市场交易量最高的股票之一。

Opendoor的股价之所以能如此迅速攀升,背后是一群散户投资者的热情追捧,他们甚至将Opendoor誉为新一代的“Meme股”,并通过集体行动成功迫使管理层做出调整——CEO离职,两位联合创始人重返董事会,并迎来了Shopify首席运营官Kaz Nejatian接任CEO。

在这股狂欢的背后,Opendoor的核心业务——即时买房翻新转售(iBuying)——却面临着难以规模化的挑战,这种模式依赖算法快速购入房产,进行轻度翻新后迅速转售,但由于房屋买卖业务的资本和劳动密集特性,以及每个市场的差异,这种模式与互联网的规模化逻辑相去甚远。

Opendoor的竞争对手,行业巨头Zillow,也曾因iBuying业务遭遇重创,2021年,Zillow的房价预测算法失误,导致其iBuying业务“Zillow Offers”大量高价购入房产,最终只能以亏损价出售,尽管Zillow Offers在市场景气年份的毛利率极低,运营成本高企,最终不得不关闭该业务。

Opendoor的财报也显示出类似的“魔法”,尽管2025年上半年财报显示营收27亿美元,毛利润2.27亿美元,但通过排除大部分运营费用和债务利息,公司声称实现了1.23亿美元的“贡献利润”,这一数字掩盖了公司1.14亿美元的税前亏损。

尽管散户投资者呼吁Opendoor转型为更轻的平台模式,但这并非新策略,市场已有众多竞争者,Opendoor在2022年就已推出类似服务,房地产作为一个成熟、周期性强且参与者众多的行业,即使Opendoor找到了iBuying的盈利之道,低门槛也意味着竞争对手可以迅速跟进。

对于Opendoor来说,这股投机热潮或许是其最宝贵的资产,理性的商业选择可能是效仿其他Meme股,如GameStop,利用这波炒作热潮增发股票,为转型探索筹集资金和时间,因为最终,考验一家公司的,是其自力更生的能力。

风险提示及免责条款: 市场有风险,投资需谨慎,本文不构成个人投资建议,也未考虑个别用户的特定投资目标、财务状况或需求,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,据此投资,责任自负。