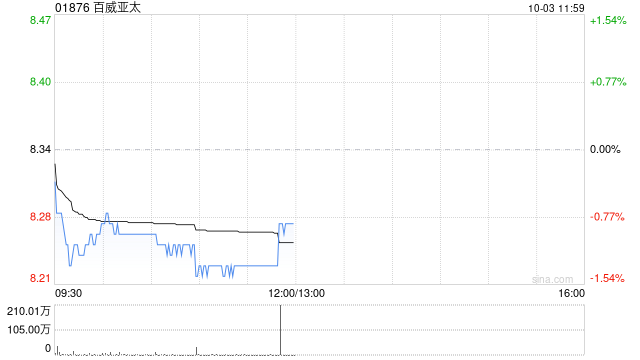

交银国际最新研报显示,尽管下调了对百威亚太(01876)的目标价至9.50港元,但依然维持“买入”评级,该机构认为,当前股价已充分反映短期销售压力,预计第四季度业绩将出现边际改善,而超过5%的股息率也将对股价构成支撑,百威亚太预计将于10月30日公布其2025年第三季度业绩。

亚太西地区:中国内地即饮渠道压力较大

受禁酒令和外卖平台价格战等因素影响,中国内地餐饮渠道复苏缓慢,公司去库存措施也对销售造成一定影响,预计第三季度亚太西部地区收入将同比下降,销量和均价均有所下降,尽管高端化趋势持续,但渠道组合变化、促销活动和渠道返利等因素预计将拖累均价,尽管如此,公司已采取措施调整库存,为后续复苏打下基础,预计第四季度将出现改善。

亚太东地区:韩国市场表现稳健

预计第三季度亚太东部地区,尤其是韩国市场,将保持相对稳健的表现,收入略有下降,销量下降但均价增长,经调整EBITDA有望小幅增长,品牌和渠道组合的优化、提价措施以及成本控制的有效性预计将进一步扩大EBITDA利润率。

总体而言,交银国际预计百威亚太第三季度亚太西部地区经调整EBITDA将大幅下降,但亚太东部地区有望实现小幅增长。