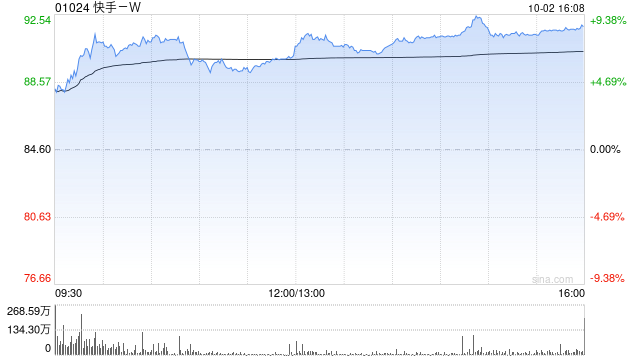

东方证券最新研报对快手-W(01024)的未来业绩持乐观态度,预计其2025至2027年的调整后归母净利润将分别达到196亿、230亿和259亿元人民币,基于可比公司的估值水平,东方证券认为快手-W在2026年的合理估值为17倍市盈率,据此计算其合理价值约为3911亿元人民币,折合4281亿港元,对应目标股价为99.07港元/股,同时维持“买入”评级。 研报强调,在多模态技术领域,快手依靠底层模型的持续迭代保持领先地位,其2.5 Turbo版本通过“性能提升+价格下调30%”的策略,有望进一步推动用户增长和收入增长,在主营业务方面,AI技术的应用持续提升效率,不仅通过内容推荐OneRec系统维护社区生态健康,还通过AI重构商业化系统,为快手的稳健增长提供了持续动力。